「人件費は会社の目的」

「人件費は会社の目的」

■先週は、2社の中期経営計画策定合宿を行い

ました。

その中の1社、2代目30代専務と合宿に向けて

事前打ち合わせをした際の話です。

中期経営計画(以下、中計)の骨子をどうするか

の会話の中で、彼が言ったのは

『給料を上げてやりたいんです。』

でした。

『それにしましょう!』

ということで、高い給料を獲得するためを

中計の骨子の一つに掲げた合宿は、非常に

熱のこもったいい合宿になりました。

■筆者が、上場企業の経営に携わっていた時に

使用した指標に<労働分配率>があります。

ご存じの方も多いと思いますが、労働分配率とは

労働分配率=人件費÷粗利益額

であらわします。

この労働分配率を経営に活用することで、

極めて良い影響と結果を得ることができます。

■ここから、その活用方法を共有します。

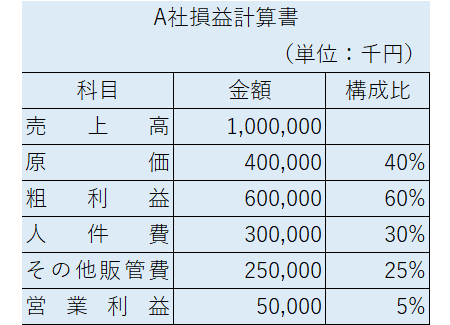

以下がA社(架空)の損益計算書です。

10億円の売上高で、営業利益は5千万円。

この場合、労働分配率は

労働分配率=人件費÷粗利益ですから

300,000÷600,000=50%

人件費 粗利益

で労働分配率は50%です。

■経営計画を立てる際に労働分配率を決めます。

上記A社の場合、50%と設定します。

そして、経営者は

『最大の報酬を獲得しよう!』

と号令を発するのです。

そこで計画される内容は、経費削減などの

縮小均衡方向ではなく、売上と粗利益の増大に

向けた拡大発展方向になります。

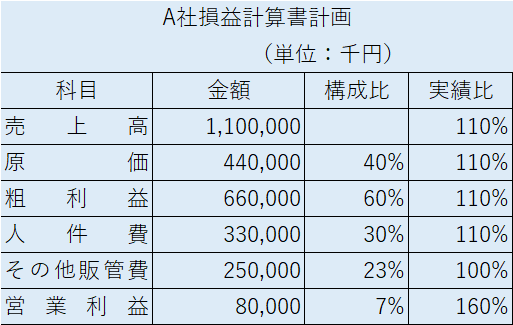

■拡大発展方向で、計画された損益計算書が

以下です。

従前に比べ、売上高は10億円→11億円で

110%増。

営業利益5千万円→8千万円で

160%増。

その他販管費は固定費ですので同額です。

労働分配率は50%で変わっていません。

人件費は300,000千円→330,000千円と

10%アップです。

人件費アップの内容は、業績向上によって上昇

した粗利益から、あらかじめ設定してある

労働分配率にしたがって、賞与で還元します。

■労働分配率を経営で活用する際、肝心なことは、

管理会計を機能させて、損益状況を社員さんたち

と共有することです。

どういうことかと言いますと、現在の損益状況が

自分たちの給与にダイレクトに反映されることを

タイムリーに共有することで、社員さんたちの

モチベーションが上がり、仕事での創意工夫が

自発的になされ始めるのです。

■こうなってくると、経営者と社員さんたちの

目的・目標が合致し

「人件費は会社の目的」

であることが実感されます。

すなわち、人件費は経費ではなく、

会社と社員さんたちが「幸せ」になるための

ものであるということです。

以上、最後までお読みいただき、

ありがとうございました。

今日も、皆さまにとって、

最幸の一日になりますように。

日々是新 春木清隆

―――――――――――――――――――――

「汝の幸せは、他人の幸せによってつくれ。」

ヴォルテール(フランスの哲学者 1694~1778年)

―――――――――――――――――――――